CLASIFICACION DE LOS TRIBUTOS

CLASIFICACIÓN DE LOS TRIBUTOS

Los

tributos son "prestaciones en dinero que el Estado en ejercicio de su

poder de imperio exige con el objeto de obtener recursos para el

cumplimiento de sus fines". La característica más importante es su

carácter obligatorio, ya que surge el deber de pagar sin contar con el

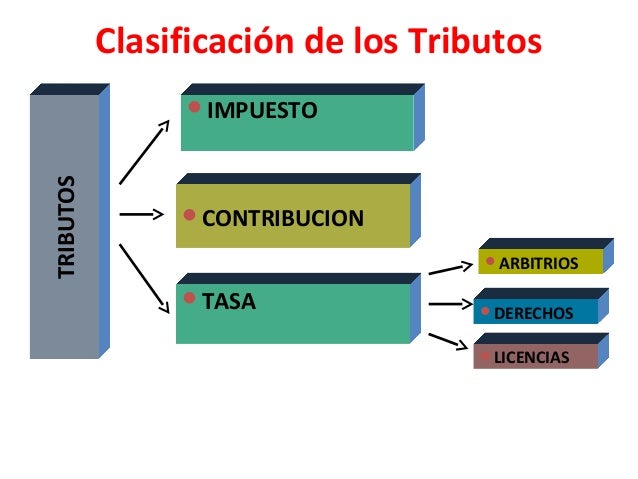

consentimiento del obligado. Los tributos se pueden clasificar en:

• Impuestos

• Tasas

• Contribuciones especiales

• Aportes parafiscales

EL IMPUESTO

"Es la prestación en dinero o en especie que establece el Estado conforme a la ley, con carácter obligatorio, para cubrir el gasto público y sin que exista para el obligado contraprestación o beneficio especial, directo o inmediato". La característica de este gravamen es que el obligado no puede exigir contraprestación por la cancelación del tributo. El Estado es autónomo para determinar la inversión de los impuestos conforme a su política en la distribución del gasto.

LA TASA

Se define como "el tributo cuya obligación tiene como hecho generador, la prestación efectiva o potencial de un servicio público individualizado en el contribuyente. Su producto no puede tener un destino ajeno al servicio que se ha de prestar". Mientras que en el impuesto hay ausencia de contraprestación para quien realiza el pago, en la tasa se espera obtener una retribución compensada en el servicio público que ha de beneficiar a quien cancela este gravamen.

LA CONTRIBUCIÓN ESPECIAL

"Es la carga cuya obligación tiene como hecho generador, beneficios derivados de la realización de obras públicas o de actividades estatales, y cuyo producto no debe tener un destino ajeno a la financiación de las obras o actividades que constituyen el presupuesto de la obligación". En el presente tributo, quien lo paga recibe un beneficio, pero no en forma individual como ocurre con la tasa, sino como miembro dé una comunidad,

que obtiene beneficios especiales con motivo de una obra pública.

LOS APORTES PARAFISCALES

"Son gravámenes establecidos con carácter obligatorio por la ley, que afectan a un determinado y único grupo social y económico, y se utilizan para el beneficio del propio sector. El manejo, administración y ejecución de estos recursos se hace exclusivamente en la forma dispuesta por la ley que lo crea y se destinará sólo al objeto previsto en ella". Ejemplo de ellos son las cotizaciones a la seguridad social, al Instituto Colombiano de Bienestar Familiar, Sena o a ciertos fondos.

• Impuestos

• Tasas

• Contribuciones especiales

• Aportes parafiscales

EL IMPUESTO

"Es la prestación en dinero o en especie que establece el Estado conforme a la ley, con carácter obligatorio, para cubrir el gasto público y sin que exista para el obligado contraprestación o beneficio especial, directo o inmediato". La característica de este gravamen es que el obligado no puede exigir contraprestación por la cancelación del tributo. El Estado es autónomo para determinar la inversión de los impuestos conforme a su política en la distribución del gasto.

LA TASA

Se define como "el tributo cuya obligación tiene como hecho generador, la prestación efectiva o potencial de un servicio público individualizado en el contribuyente. Su producto no puede tener un destino ajeno al servicio que se ha de prestar". Mientras que en el impuesto hay ausencia de contraprestación para quien realiza el pago, en la tasa se espera obtener una retribución compensada en el servicio público que ha de beneficiar a quien cancela este gravamen.

LA CONTRIBUCIÓN ESPECIAL

"Es la carga cuya obligación tiene como hecho generador, beneficios derivados de la realización de obras públicas o de actividades estatales, y cuyo producto no debe tener un destino ajeno a la financiación de las obras o actividades que constituyen el presupuesto de la obligación". En el presente tributo, quien lo paga recibe un beneficio, pero no en forma individual como ocurre con la tasa, sino como miembro dé una comunidad,

que obtiene beneficios especiales con motivo de una obra pública.

LOS APORTES PARAFISCALES

"Son gravámenes establecidos con carácter obligatorio por la ley, que afectan a un determinado y único grupo social y económico, y se utilizan para el beneficio del propio sector. El manejo, administración y ejecución de estos recursos se hace exclusivamente en la forma dispuesta por la ley que lo crea y se destinará sólo al objeto previsto en ella". Ejemplo de ellos son las cotizaciones a la seguridad social, al Instituto Colombiano de Bienestar Familiar, Sena o a ciertos fondos.

No hay comentarios:

Publicar un comentario